Circle于2025年6月5日在纽交所正式进行IPO,公开发行34股A类普通股,以31美元价格上市,首日收盘涨至83.23美元,涨幅约168%,市值一度达到180-210亿美元。 三大投行 — —摩根大通、花旗、高盛作为主承销商,并开放30天行权窗(绿鞋),用于稳定股价及额外配售。

回顾,历史圈曾于2022年尝试以SPAC方式上市,预计估值约90亿美元,但因监管与市场环境不利最终成功罢免。这一次的登陆,既反映了其审慎定价,也印证了市场成熟判断。

一、运营模式与盈利结构分析

USDC铸造与储备收益机制

USDC由现金和短期美国国债支持,截至2025年6月5日,USDC流通量约610亿美元,储备量匹配。2025年第一季度为5.786亿美元,预计为6,320万美元,调整后EBITDA达到1.224亿美元。

利率高度敏感

2024年税收约16.8亿美元,99%来自USDC储备利息收入。据MarketWatch报道,“2024年有98%收入来源于短期国债收益,美联储每期债务25个基点,带来EBITDA则减少1亿美元”。若该结构不被信任对冲,其盈利将直接受利率政策左右。

二、市场地位与增长前景

全球市场贡献领跑USDC

在全球稳定币市场占比近29%,上涨Tether;但在链上交易量中,USDC活跃度超过58%,成为交易首选。USDC流通量从320亿(2024年初)增长至600亿美元;自2018年以来链上交易量累计超25美元。2025年第一季度链上交易额达到5.9万亿美元,约为500%,总体突破25万亿美元。

新产品与生态扩展

推出欧元版稳定币EURC,积极布局国际合作,并已启动名为“Payments Network”的跨境支付网络,目标与Visa、SWIFT等传统系统竞争。

网络效应打造壁垒:

S‑1 文件强调 Circle 依托开发者工具、去中心钱包、与 Grab、Mercado Libre、Nubank、SBI 和 Binance 等战略合作构建生态闭环。

业务信念初显成效:

实现非储备收入增长至3.6%,而付款、边境支付、开发者服务成为新的收入增长点。

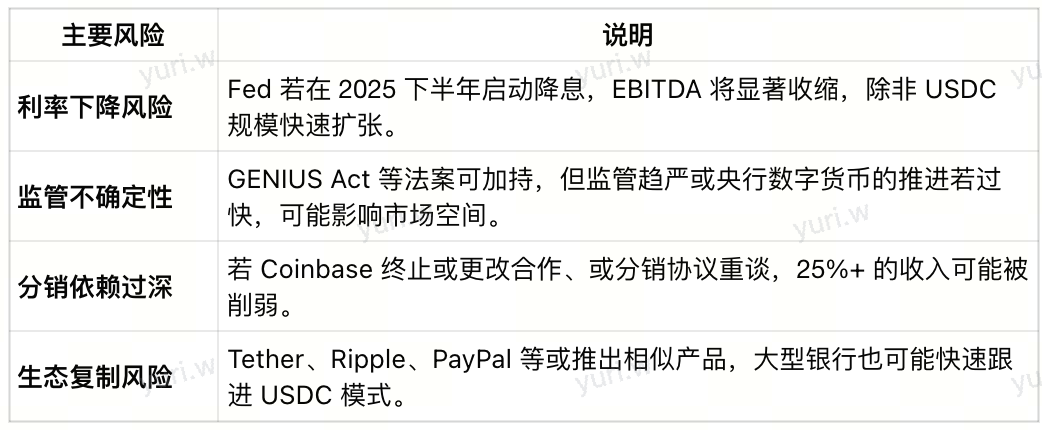

三、核心风险点分析

利率回落的盈利风险Q1已增强依赖利差收益,若美联储下一步降息,每利息25bp EBITDA即减少约1亿美元,除非USDC规模持续爆发,否则盈利恐受压。

监管政策的不确定性国会正在推进GENIUS法案,为稳定币建立明确的管理制度,短期可提供支撑,但若未来趋严或与央行数字货币竞争,将压缩市场空间。

分配成本高企:Circle 与 Coinbase 的股东协议总计分配 50–60% 储备收入,2024 年储备收入约 17 亿中,分配给 Coinbase 近 9.4 亿美元。

依赖发行方风险与Coinbase曾有联合发行关系,如发行方式调整或重谈协议,将大量USDC推广效率,影响收入结构。

竞争加剧与生态复制风险数字化金融转型中,中小型银行、PayPal、Ripple制造商及Tether均可能发力稳定币或相关支付网络,对USDC构成挤压。

四、估值与投资者行为洞见

溢价热潮与估值泡沫IPO募资11亿美元,市值69亿美元(未计超额配售),上市后市值飙升至180亿美元级别,但根据2024年1.57亿美元,PE达到106倍,高估值预期增加。

机构资金与ETF活力ARK Invest、Cathie Wood等机构积极布局,ETF发行迅速反应,反显市场对稳定币背后及其金融基础设施的看好。

IPO即爆款:CRCL以俄语发行31美元,但首日跃至107.7美元,收涨168%(后续再涨至约100美元),体现投机热情与机构资金齐涌。

五、未来发展与关键观察指标

关键观察信号:

关注USDC流通量、储备构成(国库券 vs 现金/股票)、利率走势、分配结构变化。

储备配置变化趋势:国债、现金、回购比例。

结合美联储2025下半年货币政策通胀、通胀与就业数据,判断利差收益模型能否继续支撑估值。

GENIUS Act 或其他稳定币相关立法推进速度。

生长路径与横向布局:

跨境支付网络与银行钱包整合的商业落地情况;

EURC的欧洲市场接受度;

稳定币背后基础设施(如USYC)是否能够成为真正的数字资产生态工具。

Circle IPO不仅是一次金融科技与加密经济的融合,更是稳定币种进入“主流金融基础设施”时代的重要实验。